Informaciones Psiquiátricas - Cuarto trimestre 2005. Número 182

El cuaderno de mando como herramienta para el control de gestión

Aplicación en Benito Menni CASM (St. Boi de Llobregat - Barcelona)

Joan Orrit Clotet

Director gerente. Benito Menni Complejo Asistencial en Salud Mental.

Recepción: 09-03-05 / Aceptación: 23-03-05

INTRODUCCIÓN

El presente trabajo tiene como finalidad definir el contenido, las fuentes y la periodicidad del cuaderno de mando que aplicamos en Benito Menni CASM de Sant Boi de Llobregat, complementando dicha explicación mediante las tablas en formato hoja de cálculo que se adjuntan en los anexos.

Estas líneas no pretenden ser una explicación detallada y académica de la amplia materia que constituye el control de gestión, sino una visión general del sistema de control de gestión directivo que se utiliza en nuestro centro, con el ánimo y la voluntad de que nuestra experiencia pueda ser de utilidad y aportar ideas a otros centros e instituciones sanitarias; así pues, se trata de una herramienta para la dirección de Benito Menni CASM, y adaptada a la realidad concreta de nuestro centro.

En palabras llanas, lo mejor es enemigo de lo bueno, y si bien estamos efectuando una renovación total de los sistemas de información del centro, dentro del proyecto Plan Director Informático (PDI), no es menos cierto que actualmente disponemos de un más que adecuado banco de datos y estadísticas que adecuadamente explotados son elementos valiosos de información directiva. Naturalmente, una vez finalizado el proyecto PDI dispondremos de unas herramientas mucho más potentes que las actuales.

El trabajo de definición que se ha llevado a cabo ha implicado filtrar, seleccionar, sistematizar e integrar las bases de datos disponibles, creando unas nuevas tablas y añadiendo una serie de indicadores que realmente aporten un nivel de información superior al existente; ciertamente, en la materia que nos ocupa, es crucial seleccionar únicamente la información relevante y ordenarla de manera que sea realmente una herramienta de ayuda a la gestión, todo ello con un enfoque integrado, ya que el objetivo fundamental de un cuaderno de mando debe ser la exhaustividad y el enfoque holístico, con el objetivo de que todo aquello que sea estratégicamente y operativamente relevante desde el punto de vista de consecución de objetivos debe ser incluido dentro del diseño.

Otro elemento a tener en cuenta es la definición de la periodicidad de medición de cada uno de los conceptos que intervienen, ya que debe buscarse siempre un buen equilibrio coste/beneficio.

Asimismo, es preciso reseñar el hecho de que las particularidades de cada empresa/institución, implican que cada cuaderno de mando debe adaptarse a los valores, características, objetivos, estrategias y disponibilidad de medios humanos y tecnológicos de cada empresa. Efectivamente, en aras de un buen diseño para el cuadro de mando, es de gran importancia disponer de un plan estratégico bien definido, así como un plan de gestión anual que operativice los objetivos estratégicos; solamente a partir de una adecuada definición de objetivos y responsables, se pueden acotar los parámetros que deben ser medidos y asociarles los indicadores más idóneos que nos informen del grado de consecución. En otras palabras, es un objetivo fundamental de un adecuado sistema de control de gestión la definición, monitorización, y seguimiento de unos determinados indicadores, los cuales previamente se han definido como críticos para explicar la realidad de un servicio, unidad de negocio, empresa o corporación.

Finalmente, quiero precisar que la solución obtenida necesariamente será heurística, ya que con más medios siempre es posible obtener más y mejor información; así pues, convendrá definir los sistemas de información a la gestión siempre contrabalanceando el coste/beneficio, y adaptarlo a cada situación.

A continuación se procede a explicar el contenido de cada una de las hojas que constituyen el cuadro de mando de Benito Menni CASM. Junto con la explicación contenida en las presentes líneas, se adjuntan, en anexo, los modelos de las distintas hojas de cálculo.

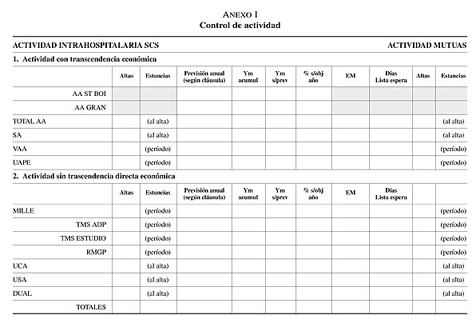

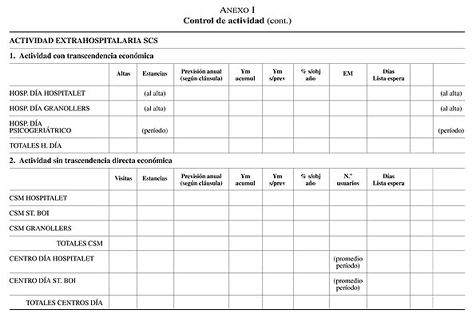

1. RAPPORT DE ACTIVIDAD

El seguimiento de la actividad asistencial se realiza mediante la hoja de control de actividad, cuyo formato se detalla en el anexo I.

A) Objetivo

Control de consecución de objetivos cuantitativos de actividad asistencial.

B) Formato

La medición de actividad se desglosa en intrahospitalaria y extrahospitalaria; a su vez, dicha actividad se divide en actividad con trascendencia económica directa (financiación vinculada a la consecución de determinados objetivos cuantitativos) y sin trascendencia económica directa a corto plazo (financiación determinada por presupuesto y no vinculada directamente a objetivos cuantitativos); naturalmente, esta segunda tipología de actividad repercute en el nivel de ingresos económicos, pero siempre desde un punto de vista indirecto, aspecto que conviene precisar. Finalmente, se establece un pequeño apartado en el que se desglosa la actividad privada (mutuas), dado que un objetivo estratégico del centro es conseguir un crecimiento sostenido en esta partida.

La tipología de actividad que se mide en esta hoja de seguimiento se vincula necesariamente con las cláusulas de pago del SCS (Servei Català de la Salut).

Las unidades de medida serán estancias al alta, estancias del período, número de altas, número de visitas, y número de sesiones según se indica en cada caso en el propio esquema de la hoja.

Los conceptos propiamente de control de gestión que intervienen son, verticalmente y en sentido izquierda-derecha, los siguientes:

Previsión anual, según cláusulas.

Ym acumulada, es decir, tendencia que se espera a final de ejercicio en función de la actividad acreditada hasta la fecha, y que actualmente administración calcula mensualmente mediante regresiones lineales.

Ym sobre previsión, indicador esencial que nos reporta el nivel de cumplimiento de objetivos esperable a final de ejercicio.

% de objetivos sobre el total de año cumplidos durante el período en curso, indicador que complementa la información proporcionada por Ym sobre previsión.

Estancia media (EM). En el caso de los centros de salud mental (CSM) se reportará el número de usuarios atendidos durante el período.

Días de lista de espera.

C) Fuentes

Estadísticas de administración, obtenidas a partir del sistema de información del centro.

D) Periodicidad

Se define una periodicidad mensual para todos los datos.

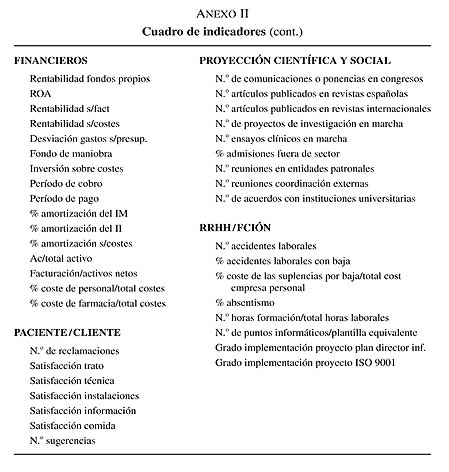

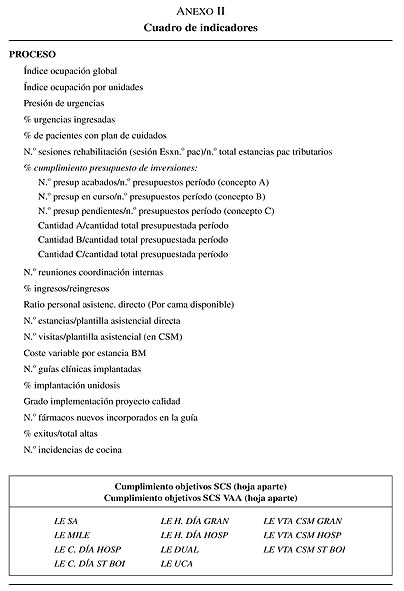

2. CUADRO DE INDICADORES

Constituyen el elemento nuclear del presente cuaderno de mando, y se detallan en el anexo II.

A) Concepto y Objetivo

Medición de los principales ratios del centro bajo cinco perspectivas, derivadas de las cuatro perspectivas de Kaplan y Norton, y adaptadas a una institución sanitaria, concretamente a Benito Menni CASM.

En la metodología de Norton y Kaplan, desarrollada en la universidad de Harvard, se definen cuatro grandes áreas de control, las cuales se encuentran interrelacionadas entre sí, y que bien definidas permiten efectuar un seguimiento de los objetivos estratégicos que previamente se han definido. En el presente trabajo, dada la complejidad y la especificidad de la empresa sanitaria, se ha completado con una quinta perspectiva que hemos llamado «proyección científica y social».

B) Formato

Se incluyen las cinco perspectivas de control de gestión con la hipótesis de concatenación causa-efecto. No es objeto de estas líneas abundar en la metodología anteriormente citada, ya que su extensión y trascendencia merecería dedicarle un trabajo equivalente, pero procederé a resumir de manera muy sucinta el concepto fundamental que subyace en cada perspectiva, con objeto de facilitar su comprensión:

-

Perspectiva financiera: Esta perspectiva traduce la eficiencia económica con la cual se efectúa la actividad asistencial. Se trata de una perspectiva finalista, pero que en nuestro caso debe completarse con la proyección científica, social y de paciente. Retomando el concepto financiero, en el esquema se adjuntan las principales medidas económicas, tales como el rendimiento sobre activos (ROA), rentabilidad de los fondos propios, etc., etc. Conceptualmente, la hipótesis de partida consiste en que si las restantes perspectivas son adecuadas, los resultados financieros serán satisfactorios.

-

Proyección científica y social: Estos indicadores pretenden medir la capacidad de influencia en la sociedad y en la comunidad científica de nuestra institución. Se ubica en el mismo nivel que la perspectiva de paciente/cliente y la financiera. Es obvio comentar lo relevante que es para cualquier hospital el hecho de ser «buen ciudadano y responder éticamente ante la sociedad», así como la proyección científica (docente, discente e investigadora).

-

Perspectiva de paciente/cliente: tomando como base nuestra convicción asumida de que el paciente es el centro del sistema, estos ratios pretenden identificar las propuestas de valor añadido que se entregan a los pacientes/clientes y construir indicadores coherentes con esta definición.

-

Perspectiva de proceso: son anteriores a los de paciente y miden la calidad de los procesos (directos y de apoyo), siendo la hipótesis subyacente que si se efectúan correctamente dichos procedimientos se conseguirán mejores resultados para nuestros pacientes/clientes. Una vez identificados los procesos críticos y fundamentales para el éxito de una determinado servicio, empresa o corporación, se definen los indicadores adecuados para su posterior monitorización. Asimismo, es relevante señalar que esta perspectiva se encuentra estrechamente relacionada con las políticas de calidad y con los elementos más técnicos de la tarea que un hospital realiza; se considera, como antes he apuntado, que unos procesos críticos realizados de manera óptima conducirán a una satisfacción superior del paciente/cliente, a una superior eficiencia económica y a una mayor proyección científica y social.

En este apartado se especifican los indicadores de lista de espera, pero no se consignarán aquí, ya que están contenidos en la hoja n.o 1; se han reseñado mediante un cuadro específico, con el objetivo conceptual de recordarnos explícitamente que forman parte de la perspectiva del proceso de atención al paciente y miden la accesibilidad a los servicios que ofrecemos.

-

Perspectiva de recursos humanos y formación (aprendizaje y crecimiento): Ubicada en la base del cuadro de mando, proporciona el fundamento para la correcta consecución de los objetivos situados en niveles superiores. Se trata de indicadores relacionados con la satisfacción de los profesionales y colaboradores, con su nivel de motivación y de proactividad, así como del gra-do de cobertura de sus capacidades estratégicas (mediante formación), de la disponibilidad de tecnologías de información en su puesto de trabajo, y del clima laboral. La hipótesis subyacente es que un buen nivel de consecución en estos indicadores permite un desarrollo de procesos más satisfactorio.

C) Fuentes

-

Indicadores financieros: se obtienen a partir de la contabilidad general: cuenta de resultado y balance del período.

-

Indicadores de proyección científica y social: se obtienen directamente de gerencia (n.o de reuniones en foros patronales), de las estadísticas disponibles en administración (% admisiones fuera de sector) y el resto de dirección médica.

-

Indicadores de paciente: Estos datos se obtienen del servicio de atención al usuario.

-

Indicadores de proceso: Se trata del apartado más laborioso; muchos de estos indicadores se deducen del sistema de información actual, los cuales se encuentran fácilmente disponibles. Los indicadores de cumplimiento de presupuestos se obtienen de las hojas de cálculo que administración ha dispuesto a tal fin; asimismo, administración, dispone de toda la información relativa a incidencias de cocina; respecto a los datos de costes variables por estancia se deducen de las mismas fuentes de los ratios financieros y del volumen de actividad asistencial. El resto de indicadores se calculan en base a la información facilitada por dirección médica.

En hojas aparte, se reporta el cumplimiento de objetivos del SCS con carácter trimestral. Dicha información, conceptualmente, forma parte de los ratios de proceso, pero tiene entidad propia y se reporta en hojas aparte, como anexo al cuaderno de mando.

Asimismo, también con periodicidad trimestral y en anexo, se reseñarán los datos de cumplimiento de los objetivos del programa Vida als Anys (una vez se hayan definido definitivamente por el Servei Català de la Salut), efectuándose su incorporación a la rutina de sistemas de información del centro. Dicho rap-port será para nosotros de obligada presentación a la región sanitaria, y naturalmente implicará consecuencias económicas en función de nuestro grado de cumplimiento de objetivos.

-

Indicadores de RRHH y formación: Los datos de número de puntos informáticos y de grado de cumplimentación del proyecto plan director informático son aportados por administración, mientras que los datos de plantillas, absentismo, coste de suplencias, etc. son remitidos por el departamento de personal de Benito Menni CASM. Finalmente, la información relativa al nivel de desarrollo del proyecto ISO 9001 es aportado por la gerencia del centro.

D) Periodicidad:

Mensual para los ratios financieros, y trimestral para los ratios de las demás perspectivas.

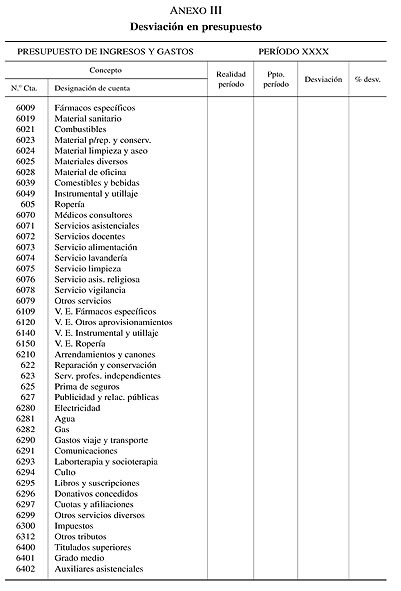

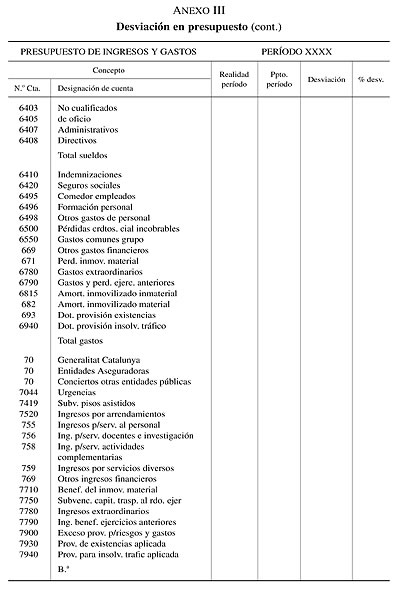

3. CUADRO DE CONTROL PRESUPUESTARIO GENERAL

Representa el último gran cuadro de seguimiento general del centro, en el que se acreditan los ingresos y los gastos del período, junto con las desviaciones respecto al presupuesto del período, obtenido a partir del presupuesto general del centro para todo el año. Su esquema (ya conocido probablemente por muchos de los lectores), se encuentra en el anexo III.

El presupuesto forma parte de la documentación exigida por Provincia, y naturalmente constituye un elemento esencial de gestión para cualquier hospital. Por ello, es especialmente importante llevar a cabo un control de las desviaciones totales para todo el centro, sin perjuicio que a otros niveles se realicen los controles por unidades, cuentas, etc., si así lo sugieren los datos procedentes de las desviaciones presupuestarias. Existen diversas metodologías para calcular e identificar las causas y la naturaleza de las desviaciones, pero cuya explicación rebasaría con creces el propósito de este artículo. A continuación, se explican los principales conceptos que intervienen en esta hoja de control de gestión:

A) Objetivo

Monitorización de las desviaciones a nivel de cuenta por naturaleza, para la totalidad del centro, y tomando como base el presupuesto anual aprobado.

B) Formato

Nos serviremos del formato actual, separando ingresos y gastos, y detallando cada concepto por naturaleza. Las cuatro columnas de datos serán las siguientes, de izquierda a derecha:

Realidad del período.

Presupuesto del período.

Desviación producida.

Valor de la desviación en %.

C) Fuentes

Presupuesto aprobado del ejercicio, y datos procedentes de la contabilidad general.

D) Periodicidad

Trimestral.

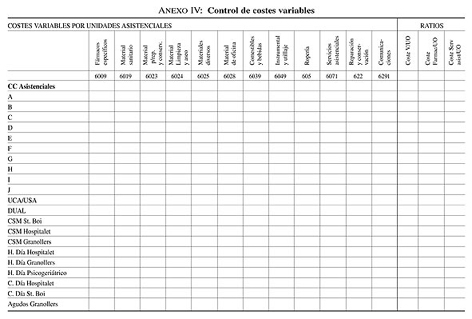

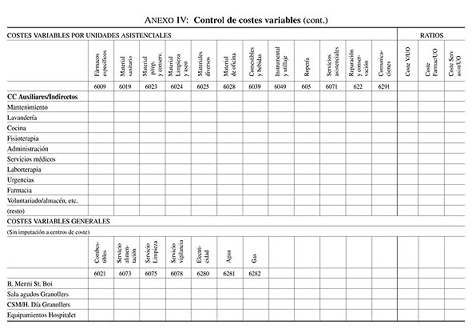

4. SEGUIMIENTO DE COSTES VARIABLES

El formato de la hoja empleada a tal efecto se detalla en el anexo IV.

A) Objetivo

Como su nombre indica, el objeto de este rapport es el control de los costes variables (aquellos que varían en función de la actividad realizada). Son aquellos costes directamente controlables por cada unidad, y cuyo seguimiento obedece a evaluar la bondad de la gestión que cada unidad realiza de los recursos. Asimismo, el carácter de estos costes permite realizar un seguimiento en base a presupuesto flexible.

B) Formato

La hoja se divide en dos partes claramente diferenciadas, como son los costes variables por unidades y los costes variables generales; a su vez, los costes por unidades se subdividen en centros de coste asistenciales y en centros de coste auxiliares/indirectos.

Dentro de los costes variables generales (sin imputación concreta a centros de coste), se separan por grandes espacios físicos (con el fin de facilitar el control y la fiabilidad de los datos), a saber: Benito Menni St. Boi, sala de agudos del Hospital de Granollers, CSM/Hospital de Día de Granollers y equipamientos de Hospitalet, con la posibilidad de realizar análisis más detallados si así se estima conveniente.

Todos los costes variables se hallan descritos por naturaleza, mediante la cuenta contable que les es propia.

Finalmente, en el margen derecho de la hoja, se encuentran tres tipologías de indicadores: coste por unidad de obra (UO) para los centros de coste asistenciales, siendo la UO el elemento nuclear de actividad que realiza una determinada unidad o servicio, y que en nuestro caso es la misma que se aplica en la medición de la actividad (anexo I); a su vez, de este indicador inicial se deduce el coste de fármacos por UO y el de coste de servicios asistenciales por UO, con el fin de explicar de manera significativa el primer ratio de coste global.

C) Fuentes

Este cuadro recibe sus datos a partir de la información que actualmente maneja administración en su área de contabilidad general, y que asigna estos costes a cada una de las unidades asistenciales.

D) Periodicidad

Bimensual.

E) Consideraciones

Estos costes se pueden gestionar en base a presupuesto flexible (ajuste por actividad). En una segunda fase de implantación, se procederá a asignar presupuesto de costes variables a cada unidad asistencial en función de la actividad esperada, y serán la base para el cálculo de costes estándar. Dichos costes estándar se aplicarán a las unidades de obra de cada unidad asistencial y también (como se concreta en líneas posteriores) a las distintas tipologías asistenciales.

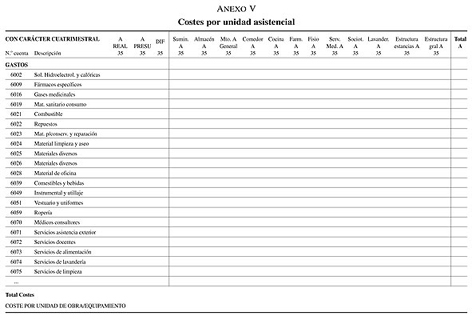

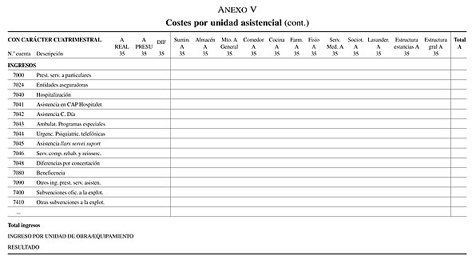

5. SEGUIMIENTO DE COSTES POR UNIDADES ASISTENCIALES

El esquema de la hoja de control se encuentra en el anexo V.

A) Objetivo

La presente hoja tiene como objetivo fundamental el seguimiento y control de los costes por unidad asistencial. Respecto al formato, deriva del utilizado para el seguimiento de la contabilidad analítica. En este caso se ha tomando como ejemplo a la unidad A, pero obviamente se repite el formato y se hace extensivo a todas las unidades asistenciales, no habiéndose incluido en estas líneas a efectos de no sobrecargar el anexo. A diferencia de hojas precedentes, se pretende efectuar un seguimiento de la totalidad de los costes (fijos y variables, directos e indirectos) y de los ingresos por unidad, así como los costes repercutidos de otros centros auxiliares e indirectos, y que cada unidad asistencial finalista soportará.

B) Formato

En la parte izquierda de la hoja se incluyen tres columnas, las cuales hacen referencia (por este orden) a realidad de la unidad, presupuesto de la unidad, y diferencia entre presupuesto y realidad. En sentido izquierda/derecha prosigue con los gastos imputados de los centros de coste auxiliares e indirectos, para finalmente expresar un total por cuenta contable.

C) Fuentes

La información procede de las hojas de cálculo de la contabilidad analítica, elaborada por el departamento de Administración.

D) Periodicidad

Cuatrimestral.

E) Consideraciones

En una primera fase (hasta final de 2004) se procedió a completar los datos sin la columna de presupuesto, dado que hasta la fecha no se han realizado presupuestos a nivel de unidades. Desde enero de 2005, se está trabajando en la confección de presupuestos por unidades.

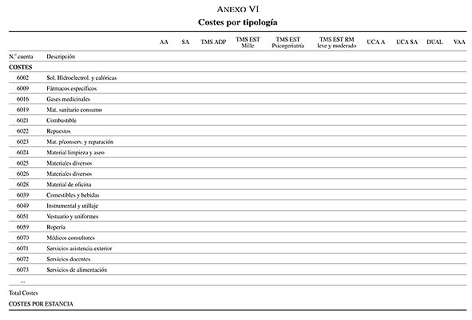

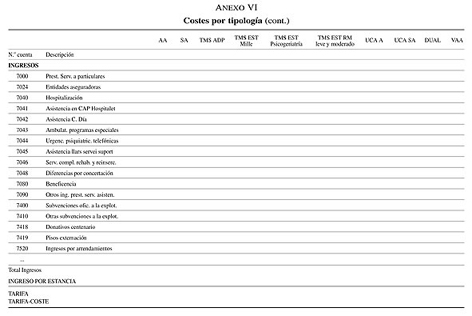

6. COSTES POR TIPOLOGÍA ASISTENCIAL

A) Objetivo

El objetivo de la presente hoja (cuyo formato se expresa en el anexo VI) es el control y seguimiento de los costes por tipología, especialmente referido a las estancias producidas dentro de Benito Menni CASM. Fundamentalmente, se pretende contrastar la suficiencia o no de la tarifa con la que se nos compensa la asistencia que prestamos para cada tipología de actividad.

B) Formato

En sentido vertical descendente se expresan los costes y los ingresos por naturaleza, con sus correspondientes subtotales, detallando al final de la hoja los indicadores de costes y de ingresos por estancia, así como la comparación con la tarifa correspondiente.

C) Fuentes

La información procederá de las hojas de la contabilidad analítica, cuyos criterios, estructura y tablas ya se encuentran definidos.

D) Periodicidad

Cuatrimestral.

E) Consideraciones

Al igual que en el caso anterior, hasta final de 2004 se reportaron datos reales, los cuales han servido de base para estimar, desde enero de 2005, para el cálculo de costes estándar por tipología y las correspondientes desviaciones.

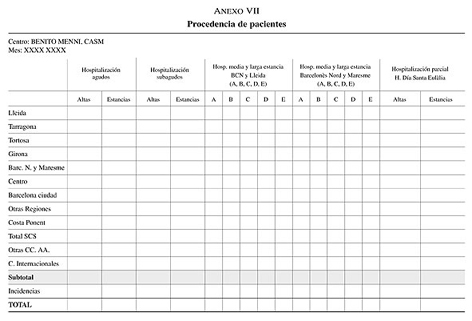

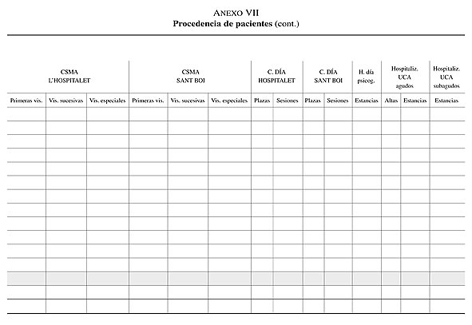

7. SEGUIMIENTO DE PROCEDENCIAS DE PACIENTES POR EQUIPAMIENTO

Se encuentra detallado en la hoja de control nº 7, y se encuentra en el anexo VII.

A) Objetivo

La última hoja del cuadro de mando tiene como objetivo disponer de información sobre la procedencia geográfica de nuestros pacientes por unidades asistenciales, para poder así identificar nuestras zonas de mayor influencia y detectar posibles debilidades territoriales.

B) Formato

Se trata de una tabla que ya existía en el centro y que se realizaba cada mes. En ordenadas se hallan representadas las principales zonas de procedencia, y en abcisas se encuentran los distintos equipamientos de Benito Menni CASM. Existen dos hojas, una para el área de salud mental y otra del programa sociosanitario Vida als Anys.

C) Fuentes

Estadísticas realizadas por Administración.

D) Periodicidad

Mensual, con los valores acumulados del período.

CONCLUSIONES

El hecho de disponer de una herramienta de control de gestión como el cuaderno de mando, permite a la Dirección del centro una gestión focalizada hacia los elementos que aportan valor a una institución, siempre y cuando el sistema de control de gestión se diseñe de acuerdo al plan estratégico del centro.

Obviamente, tal como antes he apuntado, todo sistema es perfectible, pero en cualquier caso siempre debe ponderarse la relación coste/efecto, cuando se implanta una medida de análisis, seguimiento y control. A partir de una situación aceptable, que nos permite gestionar adecuadamente el centro, es poco recomendable invertir recursos si el coste marginal es superior al beneficio marginal obtenido con la nueva información disponible. Ello significa, bajo mi punto de vista, que la disciplina del control de gestión es una materia científica, pero sometida indefectiblemente a las leyes del sentido común y la prudencia; asimismo, en aras de un buen diseño de un cuaderno de mando, es preciso poseer un profundo conocimiento de los sistemas de información existentes, así como de la institución, los procesos y de las variables críticas que precisan control y seguimiento. Otro concepto relevante, estriba en el hecho de que esta información debe ser difundida a los distintos miembros del equipo directivo y ellos a su vez a sus mandos intermedios, para que sea compartida y para que en caso de producirse desviaciones se puedan arbitrar las medidas pertinentes en tiempo y forma oportunos.

Finalmente, estas líneas no pretenden ser un recetario para otros centros sanitarios, sino aportar elementos de reflexión a partir de nuestra experiencia en esta difícil disciplina, ya que cada organización debe ser capaz de diseñar «su» propio cuaderno de mando, en función de su estrategia, potencialidades de sus sistemas de información y el criterio particular de sus directivos.

No quisiera finalizar este trabajo sin agradecer explícitamente, a todo el departamento de Administración de Benito Menni CASM de Sant Boi de Llobregat, el buen trabajo realizado en la implementación de los circuitos de recogida de información y en la elaboración rigurosa de la contabilidad analítica, aspectos esenciales para el buen funcionamiento de cualquier sistema de control de gestión.

.

.